主要观点

1、菲律宾镍矿供应金属量大幅下降,1-5月份供应缺口达5.96万吨

2、菲律宾出矿或禁矿?政策上很不确定

3、菲律宾年初限产政策开始发酵

4、受成本制约,镍铁价格坚挺,市场供应偏紧

5、全球镍板库存开始呈现下降趋势

6、中国300系不锈钢产量1-6月份增长11.8%,钢厂并无库存压力, 1-4月份出口量增加9.91%

7、产业链上下游维持低库存量

8、政策红利值得期待

第一部分: 行情回顾:

2016年上半年镍价基本处于底部震荡的格局,LME总体维持在8200-9500美金/吨的区间震荡,沪镍主力合约维持在65000-74000元/吨之间。

在长达7个月的震荡格局中基本面开始出现了积极的变化。

第二部分:镍矿供需分析

关键词:菲镍矿供应缺口加大,1-5月份金属量缺口达5.96万吨;

一、 菲律宾镍矿品位下降明显,2016年1-5月菲律宾供应中高镍矿折合金属量为 6.58万吨,而同期国内产出高镍铁折金属量为 12.54万吨, 金属量上供应缺口达到 5.96万吨,缺口比例为 90%;菲律宾供应的中高镍矿折算金属量较2015年同期下降83%。

从镍铁实物吨的角度来看: 1-5月份中国高镍铁对镍矿需求量为1250万吨,而同期菲供应镍矿量为 720万吨,缺口为530万吨。

二、 1-5月份菲律宾镍矿出货量大幅下降的原因分析

1、受到市场价格低于开采成本的影响, 2015年 11月到 2016年5月三苗里士地区出货量低于预期。

三苗里士地区,由于运输距离较码头远,开采成本普遍较高,在2015年11月-2016年4月期间,因为市场价格低于矿山开采成本,矿山出货积极性受挫,不少矿山几乎没有出口。

2、受市场价格不景气和天气恶劣造成装船速度慢的影响,苏里高地区正常出货的时间延后,发运量下降明显。

今年菲律宾装船期普遍由之前的三月中旬调整到四月下旬,且天气情况不好,造成装船速度慢。4-5月份中镍矿出口量较2015年同期减少130万吨,高镍矿出口量减少155万吨,中高镍矿出口量合计减少285万吨。根据新镍网了解,由于6月天气状况依然不乐观,预计6月份基本跟5月份进口数量持平。

3、高镍矿基本绝迹。仅4-5月份高镍矿出口量就较去年同期减少155万吨,降幅为380%;

原因是:原来达威地区高镍矿采矿基本在去年采完,目前暂时没有新的可替代资源。同时三苗里士传统的中高镍主产区,因为成本较高,市场价格低迷,今年出货量少。而亚洲镍业和CITINickel的高镍矿基本销售到日本或者澳大利亚居多。

三、国内镍矿港口库存变化

1月初国内港口镍矿库存为1500万吨, 5月份镍矿库存在1280万吨,港口库存继续呈下降趋势,目前港口库存或为工厂自备库存,或为前期纠纷或者品质有问题的货物,目前可用的库存数量不多。

四、时刻可能引爆行情的菲律宾政策。

1、 6月5日,新镍网在第一时间报道了菲律宾新总统可能会对不符合开采标准和破坏环境的矿业公司采取管制措施,要求其改正或者可能暂停生产的报道。

2、侯任总统杜特尔特(Rodrigo Duterte)已经对该国的采矿业数次发出警告,让当地的运营商“检点些”,不要再“糟蹋土地”。并在6月22日任命了菲律宾以环保和对抗矿山开采闻名的Gina Lopez出任环境与资源部部长,更加剧了后期是否影响出矿的不确定性。

3、 菲律宾生产多种矿产,但目前的焦点是每月向中国含镍生铁生产商出口的大量镍矿石。由于镍矿石主要露天开采,对环境破坏和污染较严重,可能成为菲律宾新政府针对治理的主要目标。

4、2015年中国从菲律宾进口中高镍矿折算镍金属量为29.7万吨,几乎是中国镍铁生产原料的唯一来源地,一旦政策禁止出矿或者给采矿增加过高的环保成本,矿山的正常出货量可能会受到影响。再加上市场低迷,生产商没有利润,矿主本身出货的意愿就不高,说不定部分高成本的矿山顺势就停下来了,毕竟矿山在2014-2015年早就赚够了。

5、6月22日菲律宾最高人民法院对三苗里士的5家矿山发出临时环保令,请愿者要求法院调研该地区矿山在开采过程中对环境造成污染的情况。而三苗里士主要出货期是在每年11月到次年5月份,很好的补充了因苏里高雨季影响,镍矿资源紧缺的情况。在2014年该地区就因为环保问题被责令停止长达半年。

虽然目前菲律宾政策还没有明确定论,但在某种程度上影响镍矿出口的速度或者增加因为环保投入的成本的概率还是有的。

即便是菲律宾不采用任何措施的情况下,从目前的出矿情况看,数量和金属量都较去年同期出现较大幅度的下降。

第三部分:镍铁市场变化

关键词:价格始终未跌破700大关,供应趋于紧张

一、 高镍铁价格始终维持在700元/1%镍以上,且镍铁价格逐渐高于镍板价格,国内供应趋于紧张,价格坚挺。

1、 在2015年镍铁价格基本保持跟镍板现货价格一样,进入2016上半年却出现即使国内现货镍板价格最低达到63000-64000元/吨左右,镍铁价格始终没有跌破700元/1%镍(折合镍板价格为70000元/吨)。

2、 镍板和镍铁的价差最高差了100元/1%镍(折合金属吨,镍铁价格高于镍板价格在10000元/吨左右);

3、近期镍铁价格持续上涨,目前最新成交价在770-780元/1%镍之间。

二、高镍铁供应紧张,镍铁厂由原来的弱势地位逐渐变得更为主动

随着内蒙古上泰、江苏德龙新生力量的加入镍铁采购行列以及近期青山集团在沉寂8个月后开始向市场采购镍铁,高镍铁市场开始出现货源紧张的情况。根据中联钢数据,2016年1-5月份中国300系不锈钢的产量为468万吨,镍需求量为37.44万镍金属吨,而今年1-5月份中国高镍铁折算金属量为12.54万吨,相比需求量差额为24.9万吨。

三、钢厂原料配比方式灵活:高镍铁和低镍铁+镍板/进口镍铁相互影响价格

2016年钢厂逐渐调整了原材料配比模式, 在镍板价格较低的时候钢厂更青睐于镍板+低镍铁的模式

但是4-5月份以后,随着低镍铁价格从1800元/吨涨到2400元/吨,同时低镍铁每月对市场供应量仅维持在15万吨到20万吨,如果按照这部分量来折算,仅可以满足30万吨左右的300系不锈钢的生产。

低镍铁的价格暴涨和供应量有限使得低镍铁+镍板的配比模式成本提高,高镍铁价格也因此得到更多的支撑。

四、工厂复产积极性差,下半年高镍铁生产或趋于稳定。

由于镍矿价格涨幅一直先于镍铁价格,镍铁厂按销定采,很难有盈利,抑制了工厂复产的积极性。同时不少镍铁厂前期托盘的镍铁销售完毕,亏损较多,缺乏复产的动力和资金。

受到菲律宾镍矿供应偏紧,及国内大部分镍铁厂没有盈利的影响,预计下半年高镍铁市场产量会趋于稳定。

五、 进口镍铁方面:

1、 升水持续走高,2015年到中国进口镍铁基本维持贴水100-200美金,而截至到近期进口镍铁升水普遍在150-200美元/吨之间,甚至有生产商报价升水300美元/吨的高价。

2、 进口量方面,除印尼外,其他地区进口到中国的数量较为稳定,没有明显变化; 印尼因为青山二期镍铁投产后,4月份及5月份自印尼进口镍铁数量较大,但是随着青山印尼不锈钢项目于本月中投产,结合近期青山开始采购高镍铁情况来看,后期青山印尼镍铁继续大量回到国内的概率不高。

六、国内高镍铁库存持续下降,近期不少托盘到期的货,也已经基本被销售完毕,高镍铁库存从2014年高峰60多万吨,降至目前不到10万吨。

第四部分:电解镍篇

一、隐形库存加快消化,全球镍库存开始呈现下降趋势。

2016年1月到6月底,LME镍板库存下降81912吨,同期上海沪镍库存增加51638吨,而1-5月份中国一般贸易进口镍板数量为12.38万吨,中国实际镍板库存量较1月初增加3.4万吨,其中有接近8.98万吨的镍无法统计到,目前去向可能是被不锈钢和其他终端消费掉了。同时中国+LME 镍库存也出现明显下降,半年内减少2.26万吨。

二、镍板美金货升水依然坚挺

2016年初镍板美金货报价在130-140美元/吨左右,目前市场报价在160-180美元/吨。据新镍网了解,目前从LME仓库筛出俄镍的难度越来越大,成本也在不断抬高。美金货持有者有意惜售,抬高现货升水。而镍板第一大生产商俄罗斯诺里尔斯克的长单早在年初就已经销售完全年的量。

三、国家收储的影响:市场一直传闻国家预计2016年全年对镍完成收储,总量达6万;收储也加剧了美金货紧张的程度

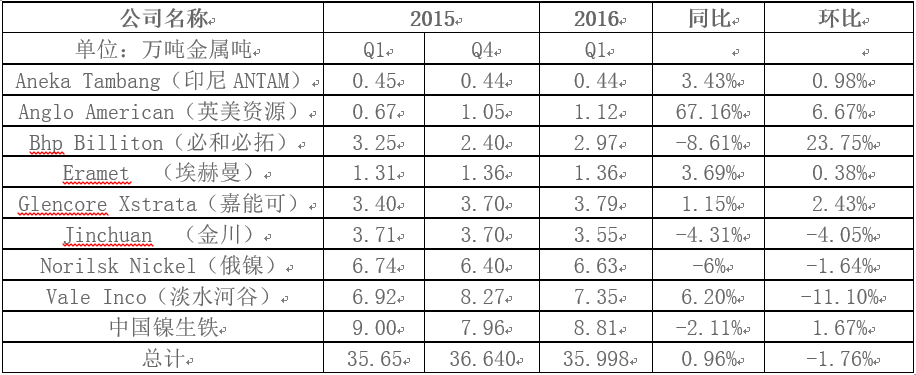

四、进三年来全球镍产量基本稳定在190-200万吨之间,在价格大幅下降的格局下,镍的供给基本是零增长。以2016第一季度主要镍生产企业为例,产量基本维持平衡,暂未出现大规模增长

据新镍网统计,2016年一季度全球主要镍生产企业镍产量总计35.99万吨镍,较2015年增加0.34万吨,第一季度增加同比上涨0.96%,环比减少1.76%。

五、进口窗口再次关闭,进口亏损严重,没有正套的机会。同时加上人民币近期贬值,增加了融资贸易的成本,套利盘和融资客的减少可能会减少国内期货盘面的抛空压力。

六、非标镍,及边角料的镍基本被钢厂预订掉,供应偏紧。 在高镍铁无法完全满足钢厂需求的时候,钢厂更青睐于采购非标镍等价格更有优势的镍材料,目前市场反馈的情况看,非标镍基本被钢厂预订完毕。

七、成本支撑:

八、利空方面:镍板库存依然庞大,国内镍板现货贴水,近期俄镍维持在贴水400-500的水平(参考无锡主力合约),金川贴水在100-200元,贴水没有太多好转的迹象。 原因:终端观望情绪尚在, 盘面套利机会不多,贸易商操作积极性不高。

第五部分:不锈钢方面

一、上半年中国300系不锈钢产量同比增加11.8%,镍需求量增加5.36万吨

根据中联钢统计数据:1-6月份300系不锈钢产量为565万吨,较2015年1-6月份498万吨,增长67万吨,增速为11.8%,对镍需求增加5.36万吨。

上半年不锈钢产量大幅度增加,不锈钢厂上半年总体盈利情况较去年有很大改观,产量虽然增加11.8%,但钢厂本身库存并无太大压力,销售情况较好,特别是在4月5月的时候钢厂国内、外贸接单情况较高。

不锈钢价格经历4月份的暴涨和5月份的回落,近期价格开始出现企稳反弹,市场开始逐渐呈现理性。

二、出口增长明显: 1-4月份不锈钢出口同比增加9.91%,

不锈钢材:2016年4月份我国不锈钢材出口总量为34.94万吨同比增加4.69万吨,增幅为15.5%。1-4月出口总量为120.92万吨,同比增加10.9万吨,增幅为9.91%。

1-4月不锈钢材进口总量为20.4万吨,同比减少4.41万吨,降幅为17.78%。

不锈钢板带材:2016年4月份我国不锈钢板带材出口量为28.22万吨,同比增加3.65万吨,增幅为14.87%;1-4月出口总量为96.85万吨,同比增加8.75万吨,增幅为9.93%。

4月不锈钢板带材进口总量为3.68万吨同比减少1.27万吨,降幅为25.56%。1-4月进口总量为14.54万吨,同比减少3.01万吨,降幅为17.15%。

三、下游(冷轧、制管、精密钢带)工厂持续增产,原料建库及成品建库存需求量将进一步增加,根据鲁证期货测试,这部分需求量将达47.5万吨/月。

总体看上半年不锈钢方面产量较大幅度增加,库存不多,销售和盈利情况较好,外贸出口继续增长,暂时没有出现原来市场预期大量不锈钢滞留在仓库的情况。

第六部分 各大机构开始修订年初供需平衡数据:

近三年来,全球镍产量基本稳定在195 -200万吨左右,在价格大幅下跌的格局下,供给基本上趋于零增长。而需求端2012年以来一直是正增长,预计2016-年新的需求有望超过供给。近期,几大权威机构的数据表明这种变化已经发生,且略超预期。

一 、INSG: 今年1-4月份,镍市场供应短缺7100吨,而去年同期为供应过剩19900吨镍需求上涨3.4%,而供应减少0.9%。全球生产商镍库存自1月份88300吨下滑至2月份85600吨。

在四月份其高层指出预计今年全球镍需求将超过镍供应量,连续4年的镍供应过剩的情有况可能将所改变。

二、世界金属统计局:WBMS:1-4 月全球镍市供应短缺 8,800 吨

五、政策红利值得期待

6月16日国务院办公厅发布《国务院办公厅关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,指出适当增加部分有色金属储备,镍是我国资源稀缺的品种,同时又是重要的战略物资,对发展国民经济和国防工业起到至关重要的作用。不排除在如此低廉的价格下,国家进行战略性收储。

扫描访问

新镍网官方微网站